Sijoittajan tukikeskus

Ajoittain kysymyksiä saattaa nousta esiin. Nopean ratkaisun saamiseksi käy Sijoittajan tukikeskuksessa tai ota yhteyttä asiakaspalveluumme

Yleiset tiedot

Lendermarket yhdistää sijoittajat vaihtoehtoisiin varoihin, joita tarjoavat huolellisesti valitut lainakumppanit. Tarjoamme käteviä ja kestäviä sijoitustyökaluja, joiden avulla sekä yksityiset että institutionaaliset sijoittajat voivat kasvattaa passiivisia tulojaan vaivattomasti.

Tilin luominen on helppoa. Täytä vain rekisteröintilomake, joka on saatavilla täällä. Rekisteröinnin jälkeen sinun tulee vahvistaa henkilöllisyytesi.

Sekä luonnolliset henkilöt että yritykset voivat omistaa vain yhden sijoittajatilin Lendermarketissa.

Kutsumme sekä yksityishenkilöitä että yrityksiä sijoittamaan Lendermarketin kautta. Yksityissijoittajilta vaaditaan:

– vähintään 18 vuoden ikä,

– henkilökohtainen pankkitili Euroopan talousalueella tai Sveitsissä,

– ja että heidän henkilöllisyytensä on onnistuneesti vahvistettu Lendermarketin toimesta.

Säätiöt, yhtymät, osakeyhtiöt ja muut organisaatiot tarvitsevat pankkitilin ETA-alueella tai Sveitsissä.

Tarkista rekisteröintilomakkeen pudotusvalikosta, onko asuinmaasi ja verotuksen kotimaasi luettelossa mukana.

Sijoittajan henkilöllisyyden vahvistamiseksi ja ennen varojen tallettamista sijoittajan tulee ladata seuraavat henkilöllisyystodistusten kopiot:

Yrityksen edustaja

– Todiste edustajan oikeudesta toimia yrityksen puolesta.

Yritys

– Kopio / valokuva perustamistodistuksesta ja

– Kopio kaupparekisteriotteesta viimeisen 3 kuukauden ajalta, joka vahvistaa, että yritys on edelleen rekisteröitynä rekisteriin ja/tai on hyvässä asemassa, rekisteröity toimisto-osoite ja verotuksen kotimaa.

Yrityksen tosiasialliset edunsaajat

– Kopio molemmilta puolilta voimassa olevasta paikallisesta henkilökortista tai kopio passista kaikilta tosiasiallisilta edunsaajilta.

Sijoittaminen Lendermarketin kautta on täysin maksutonta. Lendermarket ei peri maksuja tilin avaamisesta, varojen tallettamisesta tai nostamisesta.

Sijoittaja on täysin vastuussa kaikista veroista, jotka syntyvät sijoituksen seurauksena saaduista takaisinmaksuista kyseisen maan lainsäädännön mukaisesti. Kaikki takaisinmaksut maksetaan Lendermarketista sijoittajan pankkitilille ilman verojen vähennyksiä tai pidätyksiä.

Lendermarket ei tarjoa sijoittajille veroneuvontapalveluja ja suosittelemme vahvasti hakemaan ammattimaista veroneuvontaa.

Kyllä, kunhan nämä pankkitilit ovat omalla nimelläsi. Lendermarket vahvistaa jokaiselle käyttäjälle vain aktiiviset ja vahvistetut pankkitilit. Viimeiseen talletukseen käytetty pankkitili tulee sijoittajan oletuspankkitiliksi.

Se on helppoa! Sinun täytyy siirtää vähintään 0,01 euroa uudelta pankkitililtäsi Lendermarketin pankkitilille vahvistustarkoituksessa. Uusi pankkitilisi rekisteröidään profiiliisi, minkä jälkeen voit tallettaa ja nostaa varoja kyseiselle tilille.

Huomioithan, että voit vaihtaa ainoastaan pankkitilille, joka on avattu Euroopan talousalueella (ETA), Yhdistyneessä kuningaskunnassa tai Sveitsissä toimivassa pankissa.

Voit nyt suositella Lendermarketin ystävillesi. Jokaisesta onnistuneesta suosittelusta palkitsemme sekä sinut että ystäväsi 1 % bonuksella, joka on enintään 1 000 euroa, ja se lasketaan ystäväsi sijoittamasta summasta 30 päivän kuluessa ystäväsi henkilöllisyyden vahvistamisesta.

Löydät suosittelulinkkisi täältä.

Lendermarket on myös ottanut käyttöön kumppanuusohjelman, jossa sijoittajat voivat rekisteröityä kumppanien kautta ja saada cashback-bonuksen. Jos haluat liittyä kumppanuusohjelmaan, lähetä sähköpostia tukitiimillemme osoitteeseen [email protected] saadaksesi lisätietoja.

Talletukset

Voit siirtää rahaa Lendermarket-sijoittajatilillesi henkilökohtaiselta tai yrityksen pankkitililtäsi.

eurosiirrot voidaan tehdä helposti ja edullisesti käyttämällä SEPA-siirtoa (Yhdenmukaistettu euromaksualue).

Jos pankkisi ei käytä SEPA-siirtoja, maksusi hylätään automaattisesti. Emme hyväksy SWIFT-siirtoja.

On pakollista lisätä viitenumerosi maksutapahtumaan, jotta voimme yhdistää talletuksen tiliisi.

Emme voi hyväksyä talletuksia yhteisiltä pankkitileiltä, elleivät kaikki pankkitilin haltijat ole rekisteröityneet ja vahvistettu alustallamme KYC-käytäntöjemme mukaisesti. Toinen pankkitilin haltija voi käyttää omaa sijoittajatiliään halutessaan, mutta hän ei voi käyttää samaa yhteistä pankkitiliä.

Ei, talletuksia hyväksytään vain samalta pankkitilin haltijalta, jolla on Lendermarket-sijoittajatili.

Ei, tällä hetkellä ainoa mahdollinen maksutapa on pankkisiirto. Tämä johtuu rahanpesun estämistä koskevista lakivaatimuksista.

Hyväksymme vain euromääräiset siirrot.

Siirretyt rahat muunnetaan automaattisesti vastaavan pankin vaihtokurssin mukaisesti tai ne palautetaan lähettäjälle. Rahaa voi hävitä valuuttakurssien muutoksista tai pankin perimistä palautusmaksuista johtuen.

Ilmoitathan meille virheestä mahdollisimman pian osoitteeseen [email protected].

Nostot

Voit tehdä noston käytettävissä olevasta saldostasi. Odottavat maksut edustavat kuitenkin ansaitsemiasi varoja (korot ja pääoman takaisinmaksut), jotka eivät ole vielä saapuneet käytettävissä olevaan saldoosi. Voit lukea lisää odottavista maksuista kohdasta Odottavat maksut.

Lendermarket on ottanut käyttöön odottavien maksujen parannuksen, joka lisää läpinäkyvyyttä varojesi tilasta. Ennen tämän käyttöönottoa pyydetyt nostot voivat kestää tavallista pidempään. Kuitenkin, kun odottavien maksujen siirtymävaihe on päättynyt, nostopyynnöt käsitellään useimmissa tapauksissa todennäköisesti 3 arkipäivän kuluessa.

Nostopyynnön käsittelyaikaan vaikuttavat useat tekijät, kuten nostopyynnön ajankohta, kansalliset pyhäpäivät ja varoja vastaanottava pankki. Huomioithan, että arkipäiviin eivät sisälly lauantai, sunnuntai ja yleiset pyhäpäivät.

Voit aloittaa nostopyynnön sijoittajatilisi kautta milloin tahansa käytettävissä oleville varoille. Huomioithan, että et voi nostaa varoja, jotka ovat sijoitettuna lainoihin.

On tärkeää huomata, että voit nostaa varoja vain samalle pankkitilille, jolta ensimmäinen talletus tehtiin.

Lendermarket ei veloita maksuja nostoista. Kuitenkin pankkisi tai rahansiirtopalveluntarjoajasi saattaa periä lisämaksuja siirroista. Suosittelemme ottamaan yhteyttä pankkiisi tai rahansiirtopalveluntarjoajaasi saadaksesi lisätietoja mahdollisista maksuista.

Useimmissa tapauksissa Lendermarket käsittelee nostopyyntösi 3 arkipäivän kuluessa pyynnöstäsi. Lisäksi maksut voivat kestää 1-3 arkipäivää riippuen useista tekijöistä, kuten nostopyynnön ajankohdasta, kansallisista pyhäpäivistä ja varoja vastaanottavasta pankista. Tämä prosessi riippuu siitä, milloin lainanantajat maksavat varat. Lainanantajien maksut suoritetaan erissä, joissa sijoitukset ja takaisinmaksut tasataan toisiaan vastaan ja erotus siirretään. Tämän vuoksi voi esiintyä tilanteita, joissa uudet sijoitukset ovat pienempiä kuin lainanottajien takaisinmaksut. Tällaisissa tapauksissa sijoittajien nostopyynnöt muuttuvat odottaviksi nostoiksi odottaessaan maksua lainanantajalta. Odottavat nostot on erotettu alustan omista varoista, eikä niillä ole yhteyttä yhtiön maksuvalmiuteen.

Kyllä, se on helppoa! Sinun täytyy siirtää vähintään 0,01 euroa uudelta pankkitililtäsi Lendermarketin pankkitilille varmennustarkoituksessa. Uusi pankkitilisi rekisteröidään profiiliisi, minkä jälkeen voit tallettaa ja nostaa varoja kyseiselle tilille.

Huomioithan, että voit vaihtaa vain pankkitiliin, joka on avattu Euroopan talousalueella (ETA), Isossa-Britanniassa tai Sveitsissä toimivassa pankissa.

Kyllä, nostojen vähimmäismäärä on 50,00 €. Lendermarket ei veloita maksuja nostoista. Jos tilin saldo on alle 50,00 €, sijoittajat voivat nostaa vain koko tilinsä arvon.

Odottavat maksut

Tilisi kokonaissaldo koostuu käytettävissä olevasta saldosta, sijoitetuista varoista ja odottavista maksuista. Odottavat maksut edustavat ansaittuja korkoja ja pääoman takaisinmaksuja, jotka eivät ole vielä saavuttaneet käytettävissä olevaa saldoasi. Tässä vaiheessa Lendermarket on saanut ilmoituksen tulevasta siirrosta, mutta odottaa lainanantajalta varojen siirtoa Lendermarketille. Kun varat saapuvat, tilillesi hyvitetään summa, joka pienentää “Odottavia maksuja” ja kasvattaa “Käytettävissä olevaa saldoa”.

Ansaitset 18 % vuotuista korkoa odottavista maksuista, jos ne pysyvät odottavina yli 10 kalenteripäivää (“Määräaika”).

Jos sijoittajalla on odottavia maksuja lainanantajalta, lainanantajalla on 10 päivää aikaa suorittaa maksu. Tämän 10 päivän aikana korkoa ei kerry. Kuitenkin 10 päivän jälkeen sijoittajan odottavalle maksusaldoille alkaa kertyä korkoa 18 % vuositasolla.

Korkoa aletaan laskea odottaville maksuille 10. päivän jälkeen ja se lasketaan yksinkertaisella kaavalla:

Erääntynyt summa x odotettavat päivät x päivittäinen korkokanta 18 %.

Esimerkki:

Erääntynyt summa: 100 €

Odottavat päivät: 30

Korko (vuositasolla) = 100 € x (30-10 [Määräaika]) x (0,18 / 360) = 1 €.

Sijoittajan erääntyneille odottaville maksuille kertynyt korko siirretään sijoittajan käytettävissä olevaan saldoon, kun lainanantajan maksusuoritus on vastaanotettu.

Määräaika (Grace Period) tarkoittaa yleensä tiettyä päivämäärää eräpäivän jälkeen, jonka aikana lainanantaja voi suorittaa maksun sijoittajille ilman sakkoa. Lendermarketissa lainanantajilla on 10 päivää aikaa tehdä maksusuoritus. Tänä aikana odottaviin maksuihin ei sovelleta korkoa.

Et voi. Odottavat maksut edustavat ansaittuja korkoja ja takaisinmaksettua pääomaa, joita ei ole vielä siirretty lainanantajalta tilillesi. Kun varat on siirretty käytettävissä olevaan saldoosi, voit nostaa ne, ja ne vapautetaan yleensä 3 arkipäivän kuluessa.

Lendermarket vapauttaa odottavat maksut käytettävissä olevaan saldoosi heti, kun se vastaanottaa varat (maksusuoritukset) lainanantajilta. Tätä prosessia ei voida nopeuttaa sijoittajatuen kautta, sillä se riippuu lainanantajien maksusuorituksista. Voit seurata odottavia maksuja ja käytettävissä olevaa saldoasi tilisi yhteenvedossa.

Maksusuoritusten siirrot eivät ole välittömiä. Aikatauluihin voivat vaikuttaa lainanantajien ehdot, rahoituslaitokset ja markkinatilanne. On tyypillistä, että odottavat maksut kasvavat kysynnän vähenemisen aikoina, joita aiheuttavat esimerkiksi COVID-19-pandemia, Ukrainan sota, Venäjän pakotteet ja talouden laskusuhdanne.

Korko odottaville maksuille vapautetaan yhdessä kaikkien erääntyneiden korkojen tai pääoman takaisinmaksujen kanssa heti, kun lainanantajien maksusuoritukset on vastaanotettu.

Lisätietoja saat FAQ-osiosta “Milloin voin odottaa odottavien maksujen vapautumista?”.

Sijoittaminen

Aloittaaksesi sinun tulee siirtää käytettävissä olevia varoja Lendermarket-tilillesi sijoittamista varten. Voit aloittaa sijoittamisen jo 10,00 eurolla. Selaa lainalistaa ja löydä lainat, jotka vastaavat sijoituspreferenssejäsi. Vaihtoehtoisesti voit käyttää kätevää Auto Invest -toimintoa optimoidaksesi sijoitustoimintaasi entisestään.

Ei, kun olet tarkistanut ja vahvistanut sijoituksesi lainaan, sijoitusta ei voi peruuttaa.

Pienin sijoitussumma mihin tahansa lainaan Lendermarketin alustalla on 10,00 euroa.

Sijoitettavalle summalle ei ole asetettu ylärajaa.

Voit tarkastella kaikkia tilitapahtumia “Tiliote”-sivulla. Käytä suodattimia nähdäksesi sijoituksistasi ansaitut tulot haluamaltasi ajanjaksolta. Vaihtoehtoisesti voit siirtyä “Yhteenveto”-sivulle saadaksesi yleiskuvan vastaanotetuista maksuista.

Kaikki korot lasketaan takaisinmaksupäivään asti ja ne ilmaistaan vuotuisina lukuina. Korot lasketaan seuraavalla kaavalla: Sijoitettu jäännössumma x korkoprosentti (%) / 360 x sijoitusaika.

Nettovuotuinen tuotto (NAR) on vuositasolle laskettu mittari sijoitusten todellisesta tuotosta lainoissa, ottaen huomioon toteutuneet luottotappiot ja palvelumaksut. NAR ei ole ennuste tulevasta tuotosta, vaan se lasketaan vain lainoihin sijoitetuille varoille. Huomaa, että varoja, joita ei ole sijoitettu lainoihin, ei sisällytetä NAR-laskelmiin.

NAR lasketaan käyttäen menetelmää nimeltä XIRR (laajennettu sisäinen korkokanta). XIRR on menetelmä, jolla lasketaan tuottoja eri ajankohtina tehdyistä sijoituksista. XIRR laskemiseen käytämme Excel-kaavaa. XIRR-kaava Excelissä on =XIRR (arvot, päivämäärät, [arvio]). Arvot edustavat transaktiomääriä, päivämäärät ovat tapahtumapäiviä ja arvio on likimääräinen tuotto.

Korkoprosentti näyttää kaikkien tekemiesi sijoitusten painotetun keskimääräisen korkoprosentin.

Voit löytää veroraportin latauspainikkeen profiilisivultasi Veroraportti-osiossa. Valitse raporttiin sisällytettävä aikaväli ja lataa se PDF-muodossa.

Jos lainanottaja maksaa lainan takaisinmaksuaikataulun mukaisesti ja suoritus tehdään ajallaan, sijoittajat saavat varat sijoittajatililleen maksuaikataulun mukaisesti maksupäivää seuraavana päivänä. Korko lasketaan takaisinmaksupäivään asti.

Lainanantajat tarjoavat Lendermarketin alustalla takaisinostotakuita. Takaisinostotakuu velvoittaa lainanantajan ostamaan yli 60 päivää erääntyneet lainat takaisin. Eräpäivät voivat muuttua riippuen lainanantajan jatkoaikakäytännöstä ja lainanottajan tilanteesta. Jokaisen lainanantajan jatkoaikakäytäntö on saatavilla otsikon “lisätietoja” alla.

Creditstarin jatkoaikakäytäntö sallii enintään 6 jatkoaikaa (30 päivää kerrallaan), yhteensä enintään 180 jatkettua päivää. Tässä tapauksessa takaisinostotakuu aktivoituu 60. päivänä jatkettujen päivien jälkeen, jolloin maksimi myöhästymispäivien määrä on yhteensä 240 päivää (180 jatkettua päivää + 60 myöhästynyttä päivää).

Jos laina on erääntynyt, mutta sille myönnetään jatkoaika, jatkoaika alkaa viimeisimmästä maksetusta erästä, ei jatkoajan myöntämispäivästä. Riippuen jatkoajan kestosta ja lainan takaisinmaksuaikataulusta, myöhästynyt laina voi muuttua jälleen ajantasaiseksi.

Vuonna 2022 lyhytaikaisilla lainoilla (90 päivää tai vähemmän) oli enemmän myöhästymisiä verrattuna pidemmän aikavälin lainoihin.

Kun laina on erääntynyt, ansaitset edelleen korkoa, kunnes lainanottaja maksaa lainan takaisin tai takaisinostotakuu aktivoituu. Takaisinostot suoritetaan maksamattoman pääoman nimellisarvolla ja kertyneillä koroilla. Tähän mennessä kaikki Lendermarketin lainanantajat ovat kunnioittaneet takaisinostotakuitaan.

Termi “skin in the game” on yleisesti käytetty rahoitusalalla. Se viittaa tilanteeseen, jossa sijoitusvälineen omistaja(t) tai pääosakkaat pitävät omistusosuuden tilanteessa, jossa ulkopuolisia sijoittajia pyydetään sijoittamaan. Tämä varmistaa, että omaisuuserän liikkeellelaskijan ja sijoittajan intressit ovat yhteneväisiä, koska molemmat osapuolet ovat sijoituksessa mukana.

Kaikkien Lendermarketissa lainoja tarjoavien lainanantajien on pidettävä tietty prosenttiosuus jokaisesta lainasta. Esimerkiksi, jos lainanantaja pitää 10 % “skin in the game”, 90 % on sijoittajien saatavilla sijoitettavaksi.

Voit tarkastella kunkin lainan maksuaikataulua “Maksuaikataulu” -osiossa, joka auttaa sinua ennustamaan odotetut tulosi sijoituksista.

Auto Invest

Lendermarketin Auto Invest on yksinkertainen ratkaisu, joka auttaa optimoimaan sijoitustoimintaasi. Asetat vain kriteerit varojesi sijoittamiselle ja aina kun lainalista tunnistaa lainan, joka täyttää nämä ehdot, sijoitus tehdään automaattisesti. Tämä säästää aikaa sekä pitää sinut silti täysin hallinnassa. Voit myös milloin tahansa keskeyttää, peruuttaa tai muuttaa Auto Invest -portfoliotasi.

Tutustu blogiartikkeihimme saadaksesi lisää tietoa:

Voit lopettaa Auto Investin napsauttamalla Asetukset-valikossa olevaa “Lopeta”-painiketta. Vastaavasti voit aktivoida Auto Investin uudelleen napsauttamalla “Aktivoi”-painiketta.

Kun olet vahvistanut sijoituskriteerisi, Auto Invest tarkistaa automaattisesti lainalistan ja alkaa sijoittaa lainoihin, jotka vastaavat asettamiasi sijoituspreferenssejä. Aina kun muutat sijoituskriteereitäsi, lainalista tarkistetaan automaattisesti uudelleen, jotta löydetään uusia lainoja, jotka täyttävät uudet kriteerisi.

Kun Auto Invest ei sijoita, syynä on useimmiten se, että saatavilla ei ole lainoja, jotka vastaavat asettamiasi sijoituspreferenssejä.

Tarkista kuitenkin myös asetuksesi: voi olla, että portfolion kokoraja on saavutettu tai että et ole ottanut uudelleensijoitustoimintoa käyttöön.

Voit asettaa Auto Invest -portfoliosi etusijalle vetämällä ja pudottamalla niitä ylös tai alas. Järjestelmä valitsee järjestyksen näiden asetettujen prioriteettien mukaan.

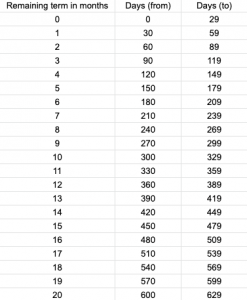

Jäljellä oleva laina-aika -suodatin toimii kuukausittain, jossa yksi kuukausi vastaa 30 päivää. Tässä esimerkki siitä, kuinka monta päivää lainaa on jäljellä riippuen asettamastasi arvosta. Suurin arvo, jonka voit asettaa, on 85 kuukautta.

Turvallisuus

Kuten kaikissa sijoitusmahdollisuuksissa, myös tässä on riskejä. Lendermarket on kuitenkin ryhtynyt seuraaviin toimenpiteisiin riskien vähentämiseksi sijoittajille:

-

- Ennen kuin lainanantaja hyväksytään alustalle, Lendermarket suorittaa huolellisen tarkastelun lainanantajasta. Tämä sisältää lainanantajan luotonmyöntöprosessin (eli miten lainanantaja arvioi lainanottajan maksukyvyn riskin), keskeisten taloudellisten mittareiden tarkastelun sekä omistajien ja johdon tietojen, mukaan lukien rikosrekisteritietojen, arvioinnin.

- Lendermarketin ja lainanantajien välinen sopimus sisältää tiettyjä taloudellisia ja muita ehtoja, jotka varmistavat, ettei lainanantajan lainanhoitoriski odottamatta heikkene. Lainanantajien on toimitettava talousraportit Lendermarketille neljännesvuosittain.

- Tietyissä tapauksissa voi olla käytössä lisäturvatoimenpiteitä, kuten saatavien panttaus tai lainanottajien maksuihin käytettävä pankkitili. Pantin tarkoitus on varmistaa sopimuksen täyttäminen tai velan maksaminen. Pantin täytäntöönpanon kautta pantinhaltijalla on oikeus hallita taustalla olevia rahavirtoja

- 4. Kaikki Lendermarketissa sijoitettavat lainat tulevat takaisinostotakuulla, mikä tarkoittaa, että lainanantaja ostaa takaisin yli 60 päivää erääntyneet lainat niiden alkuperäisestä eräpäivästä. Lainanantaja ostaa sijoituksen takaisin nimellisarvolla, sisältäen siihen mennessä kertyneet korot.

Tietojesi ja yksityisten tietojesi turvallisuus on meille ensisijaisen tärkeää. Lendermarket käyttää järjestelmällistä tietojen tallennusta korkeimpien turvallisuusstandardien ja lainsäädännön mukaisesti.

Lainoista

Turvallisuussyistä ja tietosuojalainsäädännön noudattamiseksi emme paljasta lainanottajien henkilötietoja.

Jos lainanottaja ei maksa, lainanantaja maksaa sinulle takaisin pääoman ja kertyneet korot, mikä eliminoi riskin menettää sijoittamasi varat.

Jos lainanottaja maksaa lainan takaisin ennen sovittua eräpäivää, ansaittu määrä lasketaan todellisen takaisinmaksupäivän mukaan ja siirretään sijoittajatilillesi.

Päivitetyt alustan säännöt (1.1.2023 alkaen)

Muutosten pääasiallinen syy on tasapainottaa sijoittajien ja lainanantajien oikeuksia ja velvollisuuksia. Muutokset on tehty seuraavista syistä:

- Selkeytetään kahta saatavilla olevaa sopimusmallia (rajoitetun oikeuden lainasopimus ja siirtosopimus).

- Määritetään lainanantajien antamat vakuutukset ja takuut jokaisen listatun lainan osalta.

- Lisätään tietoa ja dokumentaatiota, joita Lendermarket voi pyytää sijoittajiltaan.

- Varmistetaan, että Lendermarketilla on selkeät valtuutukset sijoittajilta suojellakseen heidän etujaan lainanantajiin nähden.

- Lendermarket saa oikeuden pyytää lainanantajilta tietoja tarkistaakseen lainadokumentit ja valvoakseen niiden suorituskykyä.

- Vakioidaan ehdot lainanantajien kanssa, sillä Lendermarket ei enää palvele vain Creditstar Groupin lainanantajia.

- Sovitetaan ehdot EU säännösten (EU) 2020/1503 (joukkorahoitusasetus) vaatimusten mukaisiksi.

Sijoitussopimukset tehdään sijoittajien ja lainanantajien välillä, ja Lendermarketin rooli on toimia sopimuksen palveluntarjoajana. Lendermarket toimii kahden sopimusmallin mukaisesti: rajoitetun oikeuden lainasopimukset ja siirtosopimukset. Näitä erilaisia sopimusmalleja tarvitaan täyttämään niiden maiden pankkilakien vaatimukset, joissa jotkut lainanantajamme toimivat. Siirtosopimuksessa lainanantajat siirtävät lainasaatavien omistus- ja taloudelliset oikeudet sijoittajille, kun taas rajoitetun oikeuden lainasopimus toimii takaisinmaksettavana lainavälineenä.

Lendermarket solmii lainanantajien kanssa listaussopimuksen. Listaussopimuksessa määritellään taloudelliset ehdot ja muut ehdot. Se säätelee lainojen listaamisen edellytykset alustalle sekä ne olosuhteet, joissa lainat ostetaan takaisin sijoittajilta. Tästä johtuen lainanantajan sijoittajien kanssa solmima sopimus voi poiketa toisesta lainanantajan sijoittajien kanssa tekemästä samasta mallisopimuksesta.

Vakuutukset ovat lainanantajan antamia tosiseikkoja koskien jokaista listattua lainaa tiettynä ajankohtana. Takuut ovat lupauksia korvata vahingot, jos väite osoittautuu vääräksi. Rahoitusasiakirjoissa (kuten lainasopimuksissa) lainanottaja antaa vakuutuksia ja takuita houkutellakseen lainanantajia tekemään lainoja. Kun lainat on myönnetty, jos jokin vakuutus ei enää pidä paikkaansa, lainanantajilla on oikeus käyttää oikeudellisia keinoja lainanottajaa vastaan.

Lendermarket voi pyytää seuraavia tietoja tai asiakirjoja:

- Lainasopimukset ja asiakastiedot

- Lainojen takaisinmaksut

- Taloudellinen tilanne ja lainasalkk

- Sisäiset säännöt, käytännöt ja menettelytava

- Muita tietoja, joita Lendermarket katsoo tarpeelliseksi

Lendermarket voi pyytää seuraavia tietoja tai asiakirjoja:

- Henkilöllisyys

- Kokemus, koulutus ja tieto sijoitustoiminnasta

- Varojen alkuperä

- Tulotaso

- Käyttäjäksi ryhtymisen tarkoitus

- Kotitalouslaskut

- Verotuksellinen kotipaikka

- Muut tiedot, joita Lendermarket pitää tarpeellisina.

Näitä lisätietoja ja asiakirjoja tarvitaan, jotta voidaan täyttää “tunne asiakkaasi” (KYC) -vaatimukset sekä seurata riittävästi rahanpesun tai terrorismin rahoittamisen (ML/TF) toimintaa. Lisäksi, kun toiminta on säänneltyä, meidän on luokiteltava sijoittajat heidän tietojensa ja kokemuksensa perusteella sekä määritettävä sijoitusrajat sijoittajan varallisuuden mukaan.

Lendermarket voi pyytää näitä tietoja ja asiakirjoja asiakkuuden alussa sekä missä tahansa muussa vaiheessa sijoittajan kanssa olevan liiketoimintasuhteen aikana.

Sijoittajien tulee toimittaa päivitetyt tiedot seuraavissa tapauksissa:

Kaikki sijoittajat:

- Muutos verotuksellisessa kotipaikassa

- Muutos pankkitilin tiedoissa

- Muutos PEP (poliittisesti vaikutusvaltainen henkilö) -statuksessa

- Muutos varojen alkuperässä

- Muutos alustan käyttötarkoituksessa

Yritykset:

- Maksukyvyttömyystapahtuma

- Muutos tosiasiallisissa omistajissa

- Muutos sijoituspolitiikassa

Lendermarket poistaa käytöstä AutoInvestin sijoittajan tililtä seuraavissa tapauksissa:

- Käyttäjän maksukyvyttömyystapauksessa

- Käyttäjän kuoleman ilmoituksen yhteydessä.

Kaikki sijoittajat antavat Lendermarketille valtuutukset varmistaakseen, että samanlaisissa tilanteissa olevia sijoittajia kohdellaan yhdenvertaisesti. Lisäksi valtuutettujen tehtävien hallinta on tehokkaampaa verrattuna siihen, että jokainen yksittäinen sijoittaja ottaisi yhteyttä lainanantajaan. Esimerkiksi jokaisen sijoituksen osalta Lendermarketilla on seuraavat valtuutukset käyttäjän puolesta:

- Yhteydenpito lainanantajan kanss

- Vaatimusten esittäminen ja täytäntöönpano lainanantajaa vastaa

- Lainanantajan oikeuksien käyttäminen

- Takaisinostosopimuksen täytäntöönpano

- Vakuusoikeuksien perustaminen ja muuttaminen.

Sinun ei tarvitse tehdä mitään – jatkamalla alustan käyttöä hyväksyt nämä säännöt.

Lainanantajien seuranta

Päätarkoituksena on tarjota sijoittajille lisätietoa kunkin lainanantajan riskeistä. Olemme uudistaneet rooliamme transaktioasiakirjoissa, joiden mukaan meillä on oikeus valvoa lainanantajan sopimusvelvoitteiden täyttämistä. Lendermarketin oikeudet on kuvattu alustan uusissa säännöissä (voimassa 1.1.2023 alkaen), mutta kaikki lainanantajat eivät ole vielä ottaneet käyttöön uusia versioita rajoitetun oikeuden lainasopimuksista.

Valvonta jakautuu neljään kategoriaan: läpinäkyvyys, lainsäädäntö, taloudellisuus ja liiketoimet. Arvio siitä, onko lainanantaja läpinäkyvä, perustuu useisiin tosiasiallisiin testeihin, kuten julkisten ja taloudellisten tietojen saatavuuteen, omistuksen ja johdon esittelyyn sekä haitalliseen mediaan. Lainsäädäntö kategoriassa seurataan kolmea osa-aluetta: rekisteröinti ja valvontaviranomaisen toiminta, rahanpesun vastaiset menettelyt sekä tiettyjen sääntöjen ja sopimusten noudattaminen. Taloudellinen valvonta sisältää testejä, jotka liittyvät lainojen myöntämiskäytäntöjen laatuun (esim. salkun laatu), taloudellisten ehtojen täyttämiseen (esim. korkokate) ja tilinpäätöksen tarkastamiseen (esim. tunnustettu tilintarkastaja, vapaaehtoiset tilintarkastusmenettelyt). Liiketoimet kategoriassa valitaan otos lainanantajan ja sijoittajien välisistä sopimuksista, tarkastetaan taustalla olevan lainasopimuksen toteutuminen, lainan maksut ja takaisinmaksut.

Jokaisessa kategoriassa on 9-15 erilaista testiä tai tarkastusta. Pistemäärän laskentamenetelmän mukaan neljällä kategoriolla on erilaiset painoarvot. Tärkeimmät kategoriat painoarvon mukaan ovat liiketoimet ja taloudellisuus, joita seuraavat lainsäädäntö ja läpinäkyvyys. Maksimipistemäärä on 10, ja pisteet jakautuvat seuraavasti: 1-4 edustaa korkeampaa riskiä, 5-7 keskiriskin aluetta ja 8-10 alhaisen riskin aluetta.

Olemme suunnitelleet seurantamenettelymme siten, että testaukset tehdään pääosin neljännesvuosittain. Kuitenkin voimme päivittää pistemäärää useammin, sillä tiettyjä ehtoja seurataan viikoittain tai kuukausittain (jatkuvassa tarkkailussa).

Lainanantajien koosta, monimutkaisuudesta, maantieteellisestä sijainnista ja muista tekijöistä riippuen olemme soveltaneet yksilöllistä lähestymistapaa. Tyypillisiä taloudellisia ehtoja ovat kuitenkin muun muassa säädetty omavaraisuusaste, korkokate ja luottotappiolainojen suhde. Lisäksi tietyille lainanantajille voi olla asetettu muita rajoituksia, kuten enimmäisvelkatason raja verrattuna lainanantajan kokonaisvelkaan tai lainanantajalle asetettu valuuttariskin suojausvaatimus.

Lainanantajan maksuhäiriöasteen julkistamisvaatimuksen lisäksi meillä on oikeus tarkastaa lainanantajan taustalla oleva lainasalkku. Tässä tarkastuksessa varmistamme, että taustalla oleva lainasopimus on asianmukaisesti solmittu, lainasumma on maksettu ennen kuin se on listattu alustalle ja takaisinmaksut on vastaanotettu sekä raportoitu oikein.