Ensimmäinen laatuaan

Toisin kuin Pyhä Patrick, Lendermarket syntyi Irlannissa. Juhlistamme Pyhän Patrickin päivää ja irlantilaisia juuriamme rajoitetun ajan tarjouksella, joka paljastetaan:

Henkilökohtaisen talouden hallinta Suomessa vuonna 2025 vaatii entistä järkevämpää budjetointia, varsinkin kun elinkustannukset nousevat. 50/20/30-budjetointisääntö (usein myös 50-30-20) on yksinkertainen ohjeistus, jonka avulla voit jakaa kuukausittaiset nettotulosi fiksusti. Tässä artikkelissa kerromme, mistä säännössä on kyse ja miten se sopii tyypilliseen suomalaiseen budjettiin. Näet esimerkin Suomen tuloista ja kuluista sekä opit, kuinka sääntö mahdollistaa varojen vapauttamisen sijoituksiin. Lisäksi esittelemme Lendermarket.fi-alustan, jonka kautta voit laittaa säästösi tuottamaan, ja näytämme, miten siitä tulee arvokas työkalu taloudellisella matkallasi. Hypätään siis aiheeseen ja katsotaan, miten voit säästää enemmän ja sijoittaa älykkäämmin selkeän budjettisuunnitelman avulla.

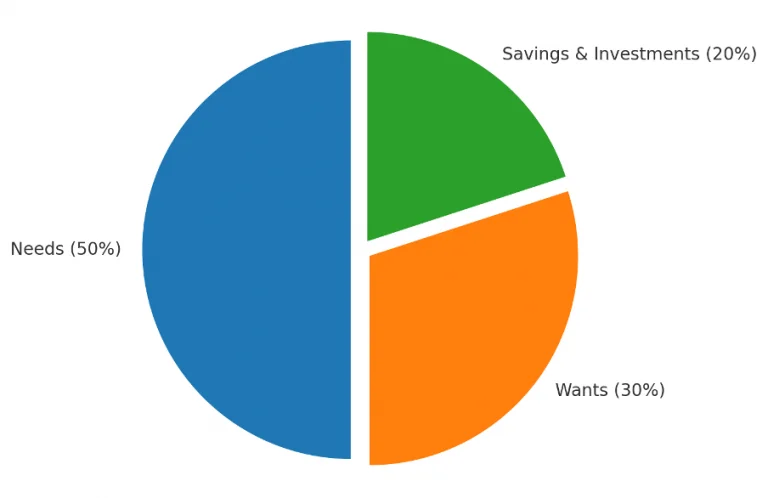

Kaavio: 50/20/30-säännön mukainen kuukausibudjetti (50 % tarpeisiin (Needs), 30 % haluihin (Wants), 20 % säästöihin ja sijoituksiin(Savings & Investments)).

50/20/30-sääntö (tunnetaan myös nimellä 50-30-20-sääntö) on budjetointimenetelmä, jossa verojen jälkeiset tulosi jaetaan kolmeen kategoriaan:

Tämä sääntö on tullut suosituksi sen selkeyden ja helpon noudatettavuuden ansiosta. Se auttaa saavuttamaan taloudelliset tavoitteet ilman, että jokainen kuukausi olisi pakko kirjata ylös jokaista senttiä. Seuraavaksi katsomme, miten sääntö sopii Suomen tulo- ja kulurakenteeseen.

Koska elinkustannukset vaihtelevat maittain, on hyödyllistä tarkastella, miten 50/20/30-sääntö voisi toimia Suomessa vuonna 2025. Otetaan esimerkiksi 3 000 euron kuukausittainen nettotulo (verojen jälkeen). Tämä on suunnilleen monen kokopäivätyössä käyvän tulo (Suomessa keskimääräinen bruttokuukausipalkka oli n. 3 564 € vuonna 2023, mikä verojen jälkeen on usein noin 2 500–2 800 €, ja monet ammattilaiset ylittävät 3 000 € nettotuloina). 50/20/30-jakoperiaatetta käyttäen 3 000 euron nettotulo jakautuu näin:

Budjettikategoria

Prosenttiosuus

Euromäärä (3 000 € nettotulosta)

Välttämättömät menot (Needs)

50%

1 500€

Säästöt & sijoitukset

20%

600€

Haluja & mukavuuksia (Wants)

30%

900€

Välttämättömät menot (1 500 €): Suomessa vuonna 2025 summa 1 500 € on monelle yksin asuvalle melko realistinen pakollisiin kuluihin. Asumiskulut ovat suurin menoerä: Helsingissä yksiön vuokra voi olla n. 900–1 300 € keskustassa (ja 700–1 000 € ulommilla alueilla). Muissa kaupungeissa kuten Tampereella tai Oulussa vastaava vuokra voi olla 600–900 €. Ruokakauppaan kuluu keskimäärin 300–400 € kuukaudessa henkilöä kohden. Lisäksi tulevat sähkö, vesi, puhelin/netti ja liikkuminen (Helsingissä kuukausilippu maksaa n. 60–70 €). Näin välttämättömät kulut nousevat helposti noin 1 500 euroon. (Esimerkiksi yhden henkilön arvioidut kuukausittaiset menot ilman vuokraa ovat Helsingissä n. 986 €.)

Haluja & mukavuuksia (900 €): Jos nettotulo on 3 000 €, noin 900 € voi mennä vapaa-ajan menoihin. Tähän sisältyy mm. ulkona syöminen, viihde, shoppailu ja mahdolliset lomamatkat. Suomessa ravintolasyöminen ei ole halpaa – keskitason illallinen maksaa tyypillisesti 25–35 € per henkilö, joten on tärkeää priorisoida omia “himoja” sen mukaan, mikä tuottaa eniten iloa. 900 eurolla saa jo mukavasti liikkumavaraa harrastuksiin, ravintolakäynteihin ja vaikkapa kotimaanmatkailuun. Jos 900 € tuntuu liialliselta, ylijäävän osan voi aina siirtää säästöihin ja sijoituksiin.

Säästöt & sijoitukset (600 €): 600 € kuukaudessa säästöön on tehokas tapa kerryttää varoja. Vuodessa se on jo 7 200 €. Tällä rahalla voit sekä kasvattaa hätärahastoa (asiantuntijat suosittelevat usein muutaman kuukauden menoja vastaavaa puskuria) että sijoittaa varoja kasvua varten. Jatkuva 20 %:n säästöaste on suomalaisittainkin toteuttamiskelpoinen – eikä silti tarvitse tinkiä elämän mukavuuksista. Seuraavassa luvussa kerromme, miten tämän 20 %:n säännöllinen sijoittaminen voi kantaa hedelmää, ja miten Lendermarket.fi voi tukea tätä prosessia.

Yksi 50/20/30-säännön suurimmista eduista on, että se sisällyttää automaattisesti periaatteen “maksa ensin itsellesi”. Varaamalla 20 % nettotuloista säästöihin ja sijoituksiin priorisoit tulevaisuuden taloudellista turvaa. Se voi auttaa sinua kerryttämään varoja esimerkiksi:

50/20/30-sääntö varmistaa, että budjetti ei perustu vain selviytymiseen, vaan myös pitkän aikavälin suunnitelmaan. Esimerkiksi 600 €:n sijoitus kuukaudessa maltillisellakin tuotolla voi vuosien myötä kasvaa huomattavaksi summaksi. Moni suomalainen laittaa nämä varat rahastoihin tai säästötilille, mutta korkotaso voi jäädä alhaiseksi. Tällöin muita vaihtoehtoja, kuten Lendermarket-alustaa, voi harkita – sen kautta voi saada selvästi pankkitiliä korkeampaa korkotuottoa. Avaintekijä on se, että sääntö vapauttaa tuon 20 % sijoituksille. Sitten voit tehdä niillä fiksuja ratkaisuja, jotka kasvattavat varallisuuttasi.

Yhteenvetona voidaan sanoa, että kurinalainen budjetointi mahdollistaa paremmat sijoitusmahdollisuudet. Seuraavaksi esittelemme Lendermarket.fi:n, kerromme sen toimintaperiaatteet ja miksi se on mainio vaihtoehto juuri tälle 20 %:n sijoitusosuudelle.

Lendermarket.fi on sijoitusalusta, joka yhdistää tavalliset ihmiset (kuten sinut) kulutusluottoihin ja tarjoaa mahdollisuuden ansaita korkotuloja vastineeksi rahoituksen tarjoamisesta. Käytännössä kyse on vertaislainamarkkinapaikasta, jonne voit sijoittaa ylimääräiset rahasi ja kerätä korkoa. Tässä keskeisiä pointteja:

Tiivistetysti sanottuna Lendermarket.fi on suomalaisillekin sopiva palvelu, jossa voit sijoittaa Euroopan eri kulutusluottoihin yhden ja saman alustan kautta. Korkeampi tuotto-odotus yhdistettynä buyback-takuuseen sopii hyvin “20 % sijoituksiin” -osioon budjetissasi. Seuraavaksi katsotaan, miten voit käyttää Lendermarketiä työkaluna juuri tälle osuudelle ja miten pääset alkuun.

Rahojen sijoittaminen voi kasvattaa varallisuutta pitkällä aikavälillä – esimerkiksi Lendermarketissä rahoittamalla lainoja ja ansaitsemalla korkotuloja.

Olet siis varannut 20 % nettotuloistasi säästöihin ja sijoituksiin – miten Lendermarket voi auttaa saamaan tästä potista parhaan hyödyn? Tässä muutama tapa, jolla Lendermarket toimii osana budjetointia ja sijoitussuunnitelmaa:

Lendermarketin sisällyttäminen budjetin “20 % sijoituksiin” -osioon tarkoittaa, että hyödynnät vertaislainamarkkinoita yhtenä varallisuuden kasvattamisen keinona. Se on oiva tapa saada rahasi “tekemään työtä” puolestasi. Seuraavaksi muutama käytännön vinkki, jotka auttavat suomalaisia käyttäjiä aloittamaan Lendermarketin hyödyntämisen turvallisesti ja tehokkaasti.

Jos olet valmis kokeilemaan Lendermarket.fi:tä osana budjettisuunnitelmaasi, huomioi nämä käytännön neuvot:

Näiden vinkkien avulla saat Lendermarketistä parhaan irti osana budjettisuunnitelmaasi. Muista, että 50/20/30-säännön ideana on tasapaino – katat välttämättömät kulut, nautit arjesta ja kasvatat omaa tulevaisuuttasi. Lendermarket.fi on yksi tehokas ratkaisu, jolla saat 20 %:n säästöosuuden tuottamaan. Riskit on toki tärkeää tiedostaa, mutta buyback-takuu ja hajautus auttavat pitämään ne hallinnassa.

50/20/30-budjetointisäännön hyödyntäminen Suomen taloudessa vuonna 2025 tuo selkeyttä ja johdonmukaisuutta omaan rahankäyttöön. Sen avulla voit varmistaa, että pysyt tulojesi rajoissa, nautit elämästä ja varmistat tulevaisuuden taloudellisen turvan. Varaamalla 20 % tuloistasi säästöihin ja sijoituksiin huolehdit “tulevaisuuden itsestäsi” ennen muita menoeriä. Suomessa toimiva Lendermarket.fi-vertaislainapalvelu tarjoaa tilaisuuden tehdä tuottavia sijoituksia kulutusluottoihin. Kun yhdistät selkeän budjetoinnin ja fiksun sijoitusstrategian, voit vauhdittaa taloudellista turvaasi ja kasvua. Lendermarket kannustaa sinua kokeilemaan 50/20/30-sääntöä, muokkaamaan sitä tarpeen mukaan ja käyttämään moderneja sijoitustyökaluja. Kohti viisaampaa säästämistä ja älykkäämpää sijoittamista vuodesta 2025 eteenpäin!

Kutsu ystäväsi sijoittamaan, ja annamme sekä sinulle että ystävällesi 1 % cashback-bonuksen ystäväsi sijoittamalle summalle ensimmäisten 90 päivän aikana. Ystäväsi saa myös 10 € bonuksen, joka sijoitetaan Auto Invest -portfolioon, jotta hän voi alkaa tienaamaan heti.

Toisin kuin Pyhä Patrick, Lendermarket syntyi Irlannissa. Juhlistamme Pyhän Patrickin päivää ja irlantilaisia juuriamme rajoitetun ajan tarjouksella, joka paljastetaan:

Lendermarket toivottaa tervetulleeksi uuden lainanantajan: RapiCredit Iberica Hajauta salkkuasi espanjalaisilla mikrolainoilla ja todennetulla taloudellisen osallisuuden mallilla. Meillä on ilo ilmoittaa RapiCredit Iberican pian tapahtuvasta julkaisusta uutena lainanantajana Lendermarket-alustalla. Tämä kumppanuus laajentaa sijoittajillemme tarjolla olevia mahdollisuuksia ja

Investointi tulevaisuuteen: Näin Lendermarket ja sijoittajamme luovat yhteiskunnallista vaikuttavuutta Me Lendermarketilla uskomme, että sijoittamisessa on kyse ennen kaikkea tulevaisuudesta. Kyse ei ole vain taloudellisesta kasvusta, vaan ihmisistä, ideoista ja mahdollisuuksista, jotka muokkaavat huomisen maailmaa.Tänä vuonna muutimme

Bonuksesi odottaa: Suosittele ja ansaitse