Markkinoiden volatiliteetin hallinta: Miten P2P-lainaus voi olla vakaa sijoitus

Markkinoiden vaihtelut ovat todellisuutta, jonka jokainen sijoittaja kohtaa. Olipa kyse sitten taloussuhdanteista, geopoliittisista tapahtumista tai kuluttajien mielialan äkillisistä muutoksista, perinteisten sijoitusten ylä- ja alamäet voivat aiheuttaa stressiä. Suomessa monet ovat perinteisesti keskittyneet kiinteistöihin ja kotimaisiin osakkeisiin, mutta epävarmuus voi silti heijastua salkkujen heiluntaan. Viime aikoina vertaislainaaminen (P2P-lainaus) on noussut esiin mahdollisesti vakaampana vaihtoehtona – etenkin turbulentteina aikoina. Alla käsittelemme, miksi P2P-lainaus on osoittautunut joustavaksi, miten se vertautuu muihin suomalaisiin sijoituksiin ja miksi se voisi olla kiinnostava lisä sijoitussalkkuun.

1. Suomen sijoitusmaisema: Kiinteistöjen ja osakkeiden volatiliteetti

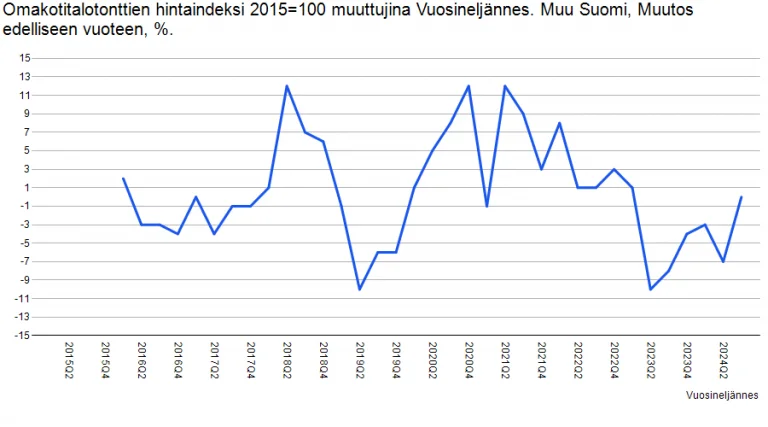

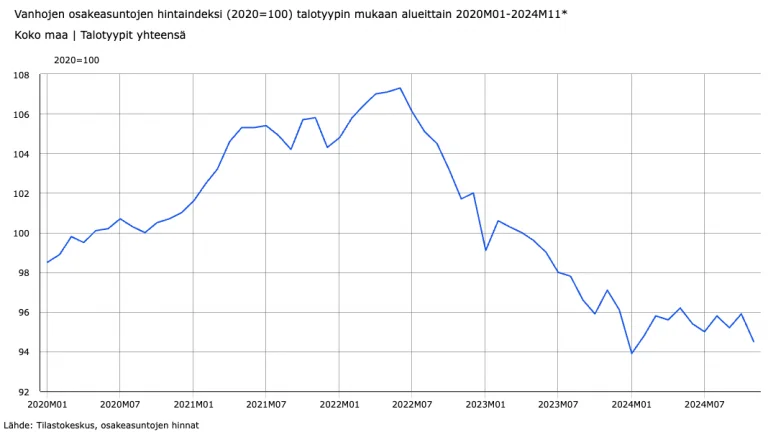

Kiinteistöt: Kiinteistöt ovat jo vuosikymmenten ajan olleet suomalaisen sijoittamisen kulmakivi. Tilastokeskuksen mukaan asuntojen hinnat suurimmissa kaupungeissa (kuten Helsingissä, Espoossa, Vantaalla ja Tampereella) ovat pitkällä aikavälillä nousseet, mutta eivät ilman ajoittaisia hintojen pysähtymisiä tai laskuja – erityisesti globaaleissa talouskriiseissä. Vaikka kiinteistöihin liittyy konkreettista arvoa, niihin sisältyy myös likviditeettihaasteita: heikossa markkinatilanteessa asunnon tai kiinteistön myynti voi olla hidasta ja kallista.

Osakkeet: Helsingin pörssi on tarjonnut pitkällä aikavälillä kohtuullista keskituottoa – historiallisesti noin 7–8 % vuodessa, mutta tuotto voi vaihdella paljon eri vuosina. Osakemarkkinat voivat heilahdella makrotaloudellisten tapahtumien (esim. öljyn hintashokit, korkomuutokset, pandemiat) vuoksi. Vähäriskistä sijoittamista tavoitteleville tai lyhyen aikavälin volatiliteettia kammoksuville nämä vaihtelut voivat tuntua huolestuttavilta.

Molemmissa tapauksissa ongelmana on, että taloudelliset epävarmuudet – kuten nouseva inflaatio tai odottamattomat markkinashokit – voivat laskea omaisuuserien arvoa tai heikentää likviditeettiä. Tällöin P2P-lainaus toimii yhtenä hajauttamiskeinona.

Molemmissa tapauksissa ongelmana on, että taloudelliset epävarmuudet – kuten nouseva inflaatio tai odottamattomat markkinashokit – voivat laskea omaisuuserien arvoa tai heikentää likviditeettiä. Tällöin P2P-lainaus toimii yhtenä hajauttamiskeinona.

2. Vertaislainojen joustavuus epävakaina aikoina

Mitä on P2P-lainaus?

P2P-lainausalustat yhdistävät yksityiset tai institutionaaliset lainanantajat suoraan lainanottajiin – olivatpa nämä sitten kuluttajia tai yrityksiä. Perinteisten pankkien sijaan lainanottajat saavat rahoitusta sijoittajien yhteisestä poolista, ja vastineeksi sijoittajat ansaitsevat korkoa lainasta.

Miksi se on joustavaa?

- Lyhyemmät laina-ajat: Monet P2P-lainat (mukaan lukien Lendermarket.fi:ssä listatut) ovat kestoltaan tyypillisesti muutamasta kuukaudesta pariin vuoteen. Lyhyemmät laina-ajat vähentävät altistumista pitkäkestoisille markkinasuhdanteille ja mahdollistavat varojen uudelleensijoittamisen useammin.

- Hajautus useisiin lainoihin: P2P-sijoittaja voi jakaa pääomansa useiden lainojen kesken. Vaikka yksittäinen lainanottaja jättäisi velkansa hoitamatta, muu salkku voi silti säilyttää hyvät tuotot. Tällainen riskin hajauttaminen tuo vakautta etenkin epävarmoina aikoina. Lisäksi monilla alustoilla, kuten Lendermarketissa, on käytössä lainojen takaisinostotakuu (buyback guarantee). Tämä tarkoittaa, että jos lainanottaja ei pysty maksamaan lainaa takaisin tietyn ajan kuluessa – tyypillisesti 60 päivässä – lainanantaja ostaa lainan takaisin, jolloin sijoittaja saa pääomansa ja kertyneet korkonsa takaisin. Tämä lisää merkittävästi turvakerrointa ja tekee P2P-lainauksesta houkuttelevan vaihtoehdon riskit huomioiville sijoittajille.

Ennakoitavat tuotot: P2P-lainaus on kiinteätuottoinen sijoitusmuoto, mikä tarkoittaa, että sijoittaja tietää odotettavissa olevan koron etukäteen. Vaikka toteutunut tuotto voi vaihdella, Lendermarketin historiallisten tietojen mukaan keskituotto on ollut noin 15,9 % vuodessa. Nämä tuotot eivät ole taattuja, mutta ne tarjoavat selvän ja kilpailukykyisen vaihtoehdon etenkin Suomen perinteisille sijoitusmuodoille epävakailla markkinoilla.

3. Vertailu P2P-lainauksen ja muiden sijoitusmuotojen välillä

Volatiliteetti:

- Osakkeet voivat kokea jyrkkiä, arvaamattomia arvonmuutoksia.

- Kiinteistöt voivat kärsiä likviditeettiongelmista, ja niiden arvo on herkkä muutoksille korkotilanteessa sekä talouskasvussa.

- P2P-lainaus korreloi usein vähemmän yleisen markkinakehityksen kanssa, mikä voi suojata salkkua laskusuhdanteissa.

Likviditeetti:

- Kiinteistöihin liittyy yleensä pitkä sijoitusaika ja suuri alkupääoma.

- Osakkeet ovat yleisesti ottaen likvidejä, mutta myyminen laskumarkkinassa voi johtaa tappioiden realisoitumiseen.

- P2P-lainaus tarjoaa alustoista riippuen joustavia sijoitusvaihtoehtoja, joissa voi aloittaa pienemmillä summilla ja sijoittaa varoja uudelleen lainojen erääntyessä. On kuitenkin hyvä muistaa, että ennenaikainen irtautuminen lainoista ei aina ole mahdollista, ja likviditeetti voi vaihdella alustojen välillä.

Tuoton ja riskin suhde:

- Osakkeet tarjoavat pitkän aikavälin historiallista näyttöä, mutta voivat olla hermoja raastavia epävakaina aikoina.

- Kiinteistöt voivat tuoda tasaista vuokratuottoa, mutta edellyttävät jatkuvaa huoltoa ja hallintaa.

- P2P-lainaus voi tarjota korkeita tuottoja, mutta lainanottajien riskitasot, alustan luotettavuus ja hajauttamismahdollisuudet on syytä arvioida huolellisesti.

4. Numerot puhuvat puolestaan: Lyhyt katsaus

- Suomen kiinteistömarkkinat: Tilastokeskuksen mukaan asuntojen hinnat pääkaupunkiseudulla ovat nousseet keskimäärin noin 2–4 % vuodessa viimeisen vuosikymmenen aikana. Viime vuosina kasvu on kuitenkin hidastunut.

- Helsingin pörssi: Viimeisen 10 vuoden aikana vuotuiset tuotot ovat vaihdelleet laajasti, nousukauden kaksinumeroisista voitoista karuihin laskusuhdanteisiin.

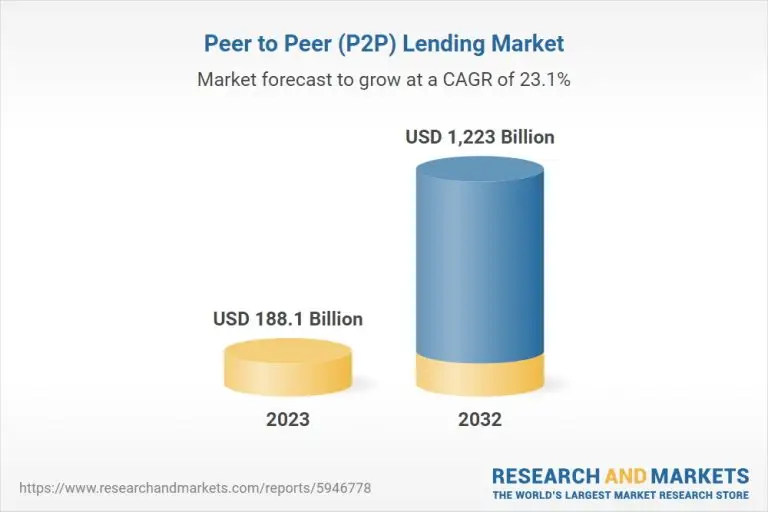

- Globaali P2P-lainausmarkkina: Research and Markets -raportin mukaan vertaislainaamisen globaali markkina-arvo oli arviolta 188,1 miljardia Yhdysvaltain dollaria vuonna 2023, ja sen odotetaan kasvavan keskimäärin 23,1 % vuodessa (CAGR) vuosina 2023–2032.

5. Avainhuomiot suomalaisille sijoittajille

- Hajautus, hajautus, hajautus: Sijoitussalkun hajauttaminen P2P-lainoihin voi tasapainottaa osakkeiden ja kiinteistöjen aiheuttamaa volatiliteettia.

- Sijoitushorisontin hallinta: Lyhytaikaiset P2P-lainat tarjoavat tiheämpiä uudelleensijoitusmahdollisuuksia, mutta niissä korot voivat olla matalampia ja myöhästymiset mahdollisia. Sijoittajan on hyvä miettiä pitkän aikavälin tavoitteitaan ja riskinottohalukkuuttaan valitessaan lainojen kestoja.

- Alustan valinta ja taustatutkimus: Kaikki P2P-lainausalustat eivät ole samanlaisia. Tarkista lupatilanne, läpinäkyvyys lainanantajista ja alustojen tuottohistoria.

- Oman riskitoleranssin arviointi: Korkeammat tuotot voivat tuoda mukanaan myös korkeampia riskejä. Lue huolellisesti alustan materiaaleja, selvitä lainojen maksuhäiriöiden todennäköisyyksiä ja mieti, kuinka suuren osuuden pääomastasi haluat kohdistaa vaihtoehtoisiin sijoituksiin.

Lopuksi

Taloustilanteen jatkuvasti muuttuessa monet suomalaiset sijoittajat etsivät vakaampia vaihtoehtoja perinteisille omaisuuslajeille. Vertaislainaaminen (P2P-lainaus) voi tarjota houkuttelevia tuottoja ja matalamman korrelaation markkinavaihteluihin, mikä auttaa vahvistamaan sijoitussalkun kestävyyttä. Kuten missä tahansa sijoitusmuodossa, on tärkeää tehdä huolellinen taustatutkimus, ymmärtää riskit ja valita luotettavat alustat.

Lendermarket.fi:ssä pyrimme tarjoamaan läpinäkyvän ja helppokäyttöisen ratkaisun P2P-sijoittamiseen. Yhdistämällä sijoittajat suoraan globaaleihin lainanantajiin voimme vähentää muita sijoitusmuotoja usein vaivaavaa turbulenssia – ja tarjota vakaan tavan vaurastua ajan myötä.

Vastuuvapauslauseke: Tämä teksti on tarkoitettu vain tiedotustarkoituksiin eikä se ole taloudellista neuvontaa. Jokaisen sijoittajan on arvioitava oma riskinsietokykynsä ja käännyttävä tarvittaessa ammattilaisen puoleen ennen sijoituspäätöksen tekemistä.