Joukkorahoituksen myytit – 5 yleistä väitettä, jotka eivät pidä paikkaansa

Joukkorahoituksen myytit aiheuttavat epävarmuutta monille sijoittajille, vaikka joukkorahoitus on nopeasti kasvattanut suosiotaan Suomessa. Internetin ja fintech-palveluiden ansiosta yksityissijoittajat voivat helposti rahoittaa yrityksiä ja hankkeita verkkoalustoilla. Esimerkiksi vuonna 2021 joukkorahoitusta käytettiin ennätysmäärä Suomessa. Tästä huolimatta moni epäröi edelleen joukkorahoitukseen liittyvien sitkeiden myyttien vuoksi. Tässä artikkelissa kumoamme viisi yleistä joukkorahoituksen myyttiä ja osoitamme, miksi se on kiinnostava vaihtoehto sijoitussalkun hajauttamiseen.

Myytti 1: Joukkorahoituksen myytit – vain startupeille tarkoitettua?

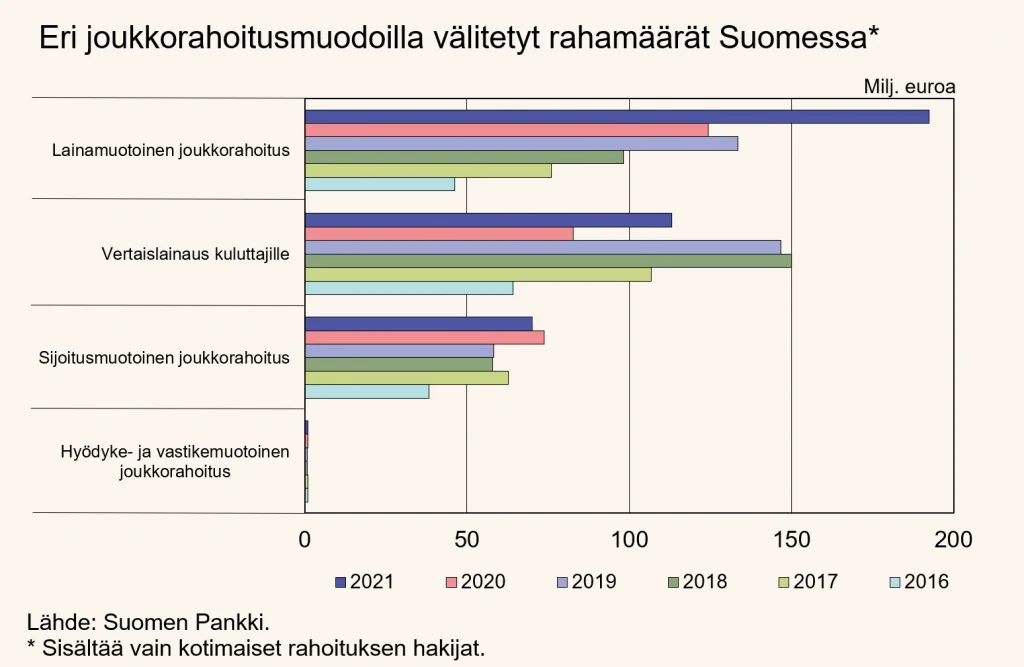

Tarua. Yksi yleisimmistä harhaluuloista on, että joukkorahoitus tarkoittaa pelkästään aloittelevien startup-yritysten osakeantien rahoittamista. Todellisuudessa joukkorahoitus kattaa monenlaisia sijoituskohteita ja toimialoja – paljon muutakin kuin teknologia-startupit. Itse asiassa suurin osa joukkorahoituksen volyymista Suomessa tulee muista muodoista, kuten lainamuotoisesta joukkorahoituksesta (esimerkiksi yrityslainat ja kiinteistöprojektien rahoitus) eikä pelkästään osakepohjaisista startup-sijoituksista. Joukkorahoituksen kautta voi sijoittaa vaikkapa kiinteistökehityshankkeisiin, yritysten liiketoiminnan laajennuksiin, kuluttajaluottoihin tai jopa vihreän energian projekteihin.

Toinen esimerkki startupien ulkopuolelta on vertaislainat eli P2P-lainat (peer-to-peer), joissa yksityishenkilöt lainaavat rahaa toisilleen tai yrityksille alustan välityksellä. Suomessakin kuluttajille suunnattu vertaislainaus on yleistynyt osana joukkorahoitusta. Lisäksi kiinteistöpohjainen joukkorahoitus on nostanut päätään: sijoittajat voivat rahoittaa asunto- tai kiinteistökehityskohteita ja saada tuottoa vuokrista tai myyntivoitoista. Näin ollen joukkorahoitus tarjoaa mahdollisuuksia monilla eri sektoreilla – se ei ole suinkaan rajattu vain startup-yritysten rahoittamiseen.

Myytti 2: Joukkorahoituksen myytit – liian riskialtista?

Tarua. Kaikkiin sijoituksiin liittyy riskejä, mutta joukkorahoitus ei automaattisesti ole sen vaarallisempaa kuin muutkaan sijoitusmuodot – kunhan riskit tiedostaa ja niitä hallitsee. Suomessa joukkorahoitustoimintaa säädellään lailla: joukkorahoituslaki astui voimaan vuonna 2016, ja Finanssivalvonta valvoo alan toimijoita. Tämä tarkoittaa, että luotettavien joukkorahoitusalustojen on noudatettava tiettyjä sääntöjä ja läpinäkyvyyttä. Myös EU-tasolla vuonna 2021 voimaan tullut Crowdfunding-asetus harmonisoi sijoittajansuojaa eri maissa. Toisin sanoen ala on nykyisin säänneltyä – se ei ole mikään villi länsi.

Lisäksi vakavasti otettavat joukkorahoitusalustat pyrkivät minimoimaan sijoittajien riskiä omilla toimillaan. Ne tekevät huolellista due diligence -työtä eli taustaselvityksiä hankkeista tai lainanhakijoista, ennen kuin ne julkaistaan sijoittajille. Monilla alustoilla lainat ovat vakuudellisia (esimerkiksi kiinteistökiinnityksiä vastaan) tai niissä on käytössä takaisinostotakuu. Esimerkiksi Lendermarketissa kaikki lainat tulevat luotettavilta lainanantajayrityksiltä ja niissä on Buyback-takuu, joka suojaa sijoittajaa lainaajan mahdollisen maksukyvyttömyyden varalta. Tällaiset mekanismit lisäävät luotettavuutta ja ennustettavuutta sijoittajalle.

Tärkeää on myös muistaa sijoittamisen perusperiaatteet: hajauttaminen pienentää riskiä. Joukkorahoituksessa sijoittaja voi helposti hajauttaa varansa kymmeniin tai satoihin eri kohteisiin pienillä summilla. Tämä tarkoittaa, että vaikka jokin yksittäinen projekti epäonnistuisi, vaikutus kokonaisuuteen on rajallinen. Joukkorahoitussijoitukset tuovat myös hajautushyötyjä perinteisiin omaisuusluokkiin nähden – ne eivät esimerkiksi välttämättä heilahtele samaan tahtiin pörssin kanssa. Kun sijoitukset jakaa eri lainanhakijoille, toimialoille ja alustoille, joukkorahoituksen riskit voidaan pitää hallittuina.

Myytti 3: Joukkorahoituksen myytit – vaikea aloittaa?

Tarua. Nykyiset joukkorahoitusalustat on suunniteltu tekemään sijoittamisen aloittamisesta mahdollisimman vaivatonta. Teknologia on kehittynyt paljon alkuajoista – tänä päivänä joukkorahoitukseen mukaan lähteminen onnistuu muutamassa perusvaiheessa, joita ei tarvitse pelätä. Tyypillisesti prosessi menee näin:

- Rekisteröidy alustalle: Luo käyttäjätili esimerkiksi Lendermarket.fi-palveluun syöttämällä perustiedot.

- Vahvista henkilöllisyys: Alusta pyytää suorittamaan lakisääteisen henkilöllisyyden varmentamisen (KYC/AML). Tämä on yleensä yksinkertainen toimenpide verkkopankkitunnuksilla tai ID-palvelulla.

- Talleta varoja: Siirrä haluamasi summa rahaa omalta pankkitililtäsi alustan tilille. Monilla alustoilla minimitalletus voi olla hyvin pieni summa, joten voit aloittaa maltillisesti.

- Sijoita kohteisiin: Valitse tarjolla olevista joukkorahoituskohteista itsellesi sopivat tai hyödynnä automaattista sijoitusominaisuutta (auto-invest), joka hajauttaa puolestasi.

Kuten yllä näkyy, kynnys lähteä mukaan on matala. Käyttöliittymät on tehty selkeiksi, ja monilla alustoilla on opastusmateriaaleja, usein jopa suomeksi. Lisäksi automatisoidut työkalut, kuten auto-invest, tekevät sijoittamisesta käytännössä passiivista – voit asettaa haluamasi kriteerit, minkä jälkeen järjestelmä sijoittaa varasi puolestasi hajautetusti.

Ei pidä myöskään ajatella, että joukkorahoitus olisi vain pienen piirin harrastus. Tuhannet suomalaiset ja kymmenet tuhannet eurooppalaiset sijoittajat käyttävät jo näitä palveluja. Esimerkiksi Lendermarket-alustalla on yli 17 000 rekisteröitynyttä käyttäjää, vaikka se on ollut toiminnassa vasta muutaman vuoden. Tämä kertoo, että tavalliset sijoittajat ovat löytäneet joukkorahoituksen pariin – monet heistä aloittelijoita, jotka ovat onnistuneesti ottaneet ensiaskeleensa tällä uudella sijoitusalueella.

Myytti 4: Joukkorahoituksen myytit – vain varakkaille?

Tarua. Yksi joukkorahoituksen hienouksista on juuri se, että se demokratisoi sijoittamista. Toisin kuin perinteiset pääomasijoitukset tai kiinteistökaupat, joissa usein tarvitaan suuria pääomia, joukkorahoituksessa kynnys on hyvin pieni. Tyypilliset minimisijoitukset per projekti ovat usein luokkaa 10–50 euroa. Esimerkiksi eräillä joukkorahoitusalustoilla mukaan pääsee jopa 10 euron sijoituksella. Tämä tarkoittaa, että kuka tahansa täysi-ikäinen, jolla on hieman säästöjä, voi alkaa sijoittaa joukkorahoituksen kautta – ei tarvitse olla miljonääri aloittaakseen.

Joukkorahoitusalustat eivät myöskään yleensä peri suuria maksuja sijoittajilta, mikä entisestään madaltaa osallistumiskynnystä. Monilla alustoilla palvelun käyttö on sijoittajalle maksutonta tai kustannukset ovat hyvin pienet (kulut peritään yleensä rahoitusta hakevalta taholta). Sijoittaja voi itse päättää, kuinka paljon rahaa laittaa likoon, ja aloittaa esimerkiksi muutamalla kympillä kokeillakseen palvelua.

On hyvä huomata, että joukkorahoitus on avoinna tavallisille piensijoittajille sääntelyn puitteissa. Suomessa ei vaadita mitään “akkreditoidun sijoittajan” statusta joukkorahoituskohteisiin sijoittamiseen, toisin kuin joissain perinteisemmissä sijoituksissa. Joukkorahoitus onkin tuonut sijoitusmahdollisuudet laajemman yleisön ulottuville: jokainen voi osallistua oman taloutensa sallimissa rajoissa ja rakentaa ajan myötä salkkuaan korkoa korolle -periaatteella.

Myytti 5: Joukkorahoituksen myytit – matalat tuotot?

Tarua. Usein kuulee sanottavan, että joukkorahoituksessa “ei tienaa kunnolla” tai että osakkeista ja rahastoista saisi paremmat tuotot. Todellisuudessa joukkorahoituskohteiden tuotot voivat olla erittäin kilpailukykyisiä – toki projekteista riippuen. Esimerkiksi Suomessa joukkorahoitettujen lainojen keskimääräinen vuosikorko oli noin 9 % vuoden 2021 tilastojen mukaan. Tämä on selvästi korkeampi tuotto kuin vaikkapa perinteisillä pankkitalletuksilla, ja linjassa monien osakesijoitusten pitkän aikavälin tuotto-odotusten kanssa.

Monilla kansainvälisillä joukkorahoitusalustoilla ilmoitetaan kaksinumeroisia tuottoprosentteja sijoittajille. Kuluttajalainoihin keskittyvällä Lendermarketilla sijoittajien toteutunut keskimääräinen vuotuinen tuotto on ollut noin 15 %, ja lainoissa korot voivat nousta jopa 18 %:iin. Myös kiinteistörahoituksen puolella tuotot ovat olleet houkuttelevia: erään kiinteistöpohjaisen joukkorahoituspalvelun historiallinen keskimääräinen tuotto sijoittajille on ollut noin 11,5 %. Tällaiset luvut päihittävät monien perinteisten sijoitusluokkien (kuten joukkovelkakirjojen tai asuntosijoittamisen) tuotot – vaikka onkin muistettava, että korkeampi tuotto kulkee yleensä käsi kädessä korkeamman riskin kanssa.

Joukkorahoituksen tuottojen vertailussa on myös huomioitava aikahorisontti ja kohteiden erilaisuus. Osa joukkorahoituskohteista maksaa tuotot takaisin kuukausittain korko- ja lyhennyserinä (kuten vertaislainat), mikä tarkoittaa, että kassavirta alkaa heti. Sijoittaja voi uudelleensijoittaa saadut korot ja näin korkoa korolle -efekti kasvattaa tuottoa entisestään. Perinteisiin osakesijoituksiin verrattuna joukkorahoituslainat voivat tuoda vakaampaa kuukausituottoa, joka ei riipu osakemarkkinoiden suunnasta. Oleellista on valita itselle sopivat kohteet ja ymmärtää riskiprofiili – hyvin valittu ja hajautettu joukkorahoitussalkku voi toimia tuottoisana täydennyksenä perinteisten sijoitusten rinnalla.

Yhteenveto ja johtopäätökset

Joukkorahoitus on kehittynyt lyhyessä ajassa marginaali-ilmiöstä valtavirtainenksi vaihtoehdoksi sijoittajille. Kävimme läpi viisi yleistä myyttiä: joukkorahoitus ei rajoitu vain startupeihin, sen riskit ovat hallittavissa, aloittaminen on helppoa, mukaan pääsee pienelläkin pääomalla, ja tuotot voivat kilpailla perinteisten sijoitusten kanssa. Kaikki nämä väittämät osoittautuivat taruiksi, kun niitä tarkasteltiin lähemmin.

Yksityissijoittajalle joukkorahoitus tarjoaa mahdollisuuden hajauttaa omaa salkkua uudella tavalla ja tukea samalla yrityksiä tai hankkeita suoraan. Kuten missä tahansa sijoittamisessa, on tärkeää tehdä taustatyö: valita luotettava alusta (kuten Lendermarket.fi), perehtyä sijoituskohteisiin ja hajauttaa riittävästi. Oikein toteutettuna joukkorahoitussijoittaminen voi tuoda salkkuun sekä hyvää tuottoa että mukavaa tunnetta siitä, että on mukana rahoittamassa jotain konkreettista.

Lopuksi kannustamme tutustumaan joukkorahoituksen maailmaan avoimin mielin. Mikäli sinua kiinnostaa esimerkiksi kuluttajalainoihin sijoittaminen kansainvälisillä markkinoilla, voit aloittaa tutkimalla Lendermarket.fi-alustan tarjoamia mahdollisuuksia. Kun myytit on murrettu, on paljon helpompi nähdä joukkorahoitus varteenotettavana osana omaa sijoitusstrategiaa.

Vastuuvapauslauseke: Tämä blogikirjoitus on tarkoitettu ainoastaan tiedon jakamiseen eikä sitä tule pitää taloudellisena neuvona. Ota aina yhteyttä pätevään talousneuvojaan ennen sijoituspäätösten tekemistä. Sijoittamiseen liittyy riskejä, ja voit menettää rahaa. Aikaisempi tuotto ei takaa tulevia tuloksia. Lendermarket on alusta, joka yhdistää sijoittajat lainanottajiin. Lendermarket ei ole vastuussa lainojen suorituskyvystä tai käyttäjiensä taloudellisista tuloksista.